会社を辞める前に押さえたい核心は、『お金』『手続き』『タイミング』の3つです。在職中にしか動けないことが、思いのほか多くあります。

「会社を辞めよう」と決めたとき。

多くの方が、退職の意思や転職先のことばかりに気を取られます。

ところが実際に困りやすいのは、辞めた後のお金と手続きです。

健康保険・年金・住民税・失業保険。

どれも『辞める前の準備』で、後の負担が大きく変わります。

この記事では、編集部が公的機関の情報をもとに、辞める前に知っておくとためになる情報を整理しました。

※本記事は2026年6月時点の制度・公的情報をもとに、労働相談の広場編集部が整理したものです。

↓まず全体像をつかむ

この記事で分かること

辞める前に知っておくとためになる情報を、お金・手続き・タイミングの順で整理します。

- 辞めた後は「もらえるお金」と「かかるお金」が両方変わる

- 在職中にやっておくと有利な手続きがある

- 社会保険の切り替えには14日・20日の期限がある

制度は変わることがあるため、判断に迷う場面では公的窓口での確認をおすすめします。

会社を辞める前に知っておくとためになる情報は「お金・手続き・タイミング」の3つ

辞める前に知っておきたい情報は、突き詰めると3つの軸に分かれます。

『お金・手続き・タイミング』の3つです。

この3つを先に押さえておくと、辞めた後の見通しが立ちやすくなります。

| 3つの軸 | 知っておきたい中身 |

|---|---|

| お金 | 退職金・失業保険・税金・社会保険料 |

| 手続き | 離職票・各種証明書・保険と年金の切り替え |

| タイミング | 退職日・有給消化・住民税の納め方 |

ここでは、3つの軸の全体像を順に見ていきます。

辞めた後は「もらえるお金」と「かかるお金」が両方変わる

会社を辞めると、お金の流れが大きく変わります。

給料という固定収入が止まる一方で、出ていくお金は続きます。

特に見落としやすいのが、『辞めた後も払い続けるお金』です。

もらえる可能性があるお金

・退職金(制度がある会社の場合)

・失業保険(雇用保険の基本手当)

・未消化の有給を消化した分の給与

・条件を満たせば受け取れる再就職手当

辞めた後も払い続けるお金があります。健康保険料・年金保険料・住民税は、無職の期間でも原則として負担が続きます。

会社員のあいだは、保険料の半分を会社が負担していました。

辞めると会社負担分がなくなり、全額が自分の負担になります。

このお金まわりの詳しい全体像は、辞める前に確認したいお金の全体像で整理します。

在職中にしかできない・有利な手続きがある

辞める前に知っておきたい2つめの軸が、手続きです。

手続きには、『在職中だからこそ動きやすいもの』があります。

たとえば、健康診断や住宅ローンの審査がその例です。

収入が安定している在職中のほうが、進めやすい傾向にあります。

在職中に動くと有利なことの例

- クレジットカードの新規作成(在職中は審査が通りやすい傾向)

- 住宅ローン・賃貸の契約(安定収入があるうちが動きやすい)

- 会社の健康診断・歯科治療(在職中に受けておく)

退職時に会社から受け取る書類も、手続きの軸に含まれます。

受け取る書類は、退職時にもらう・確認する書類でまとめて確認します。

辞めるタイミングで手取り・給付が変わる

3つめの軸は、辞めるタイミングです。

同じ退職でも、退職日や辞め方で手取りや給付が変わることがあります。

代表的なのが、『自己都合か会社都合か』の違いです。

失業保険の受け取り始める時期や日数が、この区分で変わります。

住民税の納め方も、退職する月によって変わる傾向があります。

タイミングで変わりやすい3つ

① 失業保険を受け取り始める時期(自己都合・会社都合)

② 有給を消化してから辞めるかどうか

③ 住民税を一括で引かれるか分割で払うか

これらは、辞める前に知っておくほど選択肢が広がります。

失業保険の区分による違いは、失業保険で辞める前に知っておくことで詳しく見ていきます。

会社を辞める前にやっておくべきこと【在職中チェックリスト】

ここからは、辞める前にやっておくべきことを具体的に整理します。

在職中に動いておくと、退職後の手続きがぐっと楽になります。

辞める前にやっておくべきこと3分野

① お金まわり(貯え・固定費・カード)

② 書類・証明書(離職票・源泉徴収票など)

③ 次の生活の準備(住まい・スケジュール)

1つずつ、チェックリスト形式で見ていきます。

お金まわりで在職中にやっておくこと

退職後は、しばらく収入が途切れる場合があります。

そのため、お金の備えは在職中から進めておくと安心です。

- 当面の生活費の確保(無収入の期間を見込んで蓄えておく)

- 毎月の固定費の把握(家賃・通信費・サブスクの整理)

- クレジットカード・ローンの手続き(在職中に済ませる)

- 退職金や有給消化の確認(規定を就業規則でチェック)

失業保険は、申請してもすぐには振り込まれません。

自己都合の場合、受け取り始めるまで1か月半ほどかかるのが一般的です。

その間の生活費を見込んでおくことが、お金の備えの第一歩です。

退職時にもらう・確認する書類

退職時に受け取る書類は、後の手続きで使う大切なものです。

受け取り損ねると、失業保険や年金の手続きが進められなくなる場合があります。

| 書類名 | 主な使いみち |

|---|---|

| 離職票 | 失業保険(基本手当)の申請に必要 |

| 雇用保険被保険者証 | 転職先での雇用保険の引き継ぎに使う |

| 源泉徴収票 | 転職先での年末調整・確定申告に使う |

| 健康保険資格喪失証明書 | 国民健康保険や扶養の手続きに使う |

| 退職証明書(必要な場合) | 各種手続きで退職日の証明に使う |

離職票は、退職後に郵送で届くのが一般的です。2週間ほど経っても届かない場合は、会社に確認しておくと安心です。

離職票は、会社が手続きをしてから発行されます。

そのため、退職日にすぐ手元に来るわけではありません。

失業保険を急ぎたい場合は、退職前に発行を依頼しておくと流れがスムーズです。

次の生活に向けて整えておくこと

3つめは、辞めた後の生活の準備です。

退職後は、手続きや求職活動でやることが一気に増えます。

先に段取りを決めておくと、慌てずに動けます。

退職後すぐにやることを書き出しておく

健康保険・年金・失業保険など、期限のある手続きを一覧にしておくと、抜け漏れを防げます。

住まい・引っ越しの予定を確認する

退職と同時に引っ越す場合は、住所変更の手続きも重なります。早めに段取りを決めておきます。

やることを「見える化」しておくだけで、退職後の負担はかなり減ります。

退職後の社会保険(健康保険・年金・住民税)で知っておくべきこと

辞める前に最も知っておきたいのが、社会保険の切り替えです。

健康保険・年金・住民税は、退職した翌日から扱いが変わります。

しかも、手続きには『短い期限』が設けられています。

退職後の社会保険3つの期限の目安

・健康保険(国民健康保険):退職翌日から14日以内

・健康保険(任意継続):退職翌日から20日以内

・国民年金への切り替え:退職翌日から14日以内

期限を過ぎても手続き自体は可能ですが、不利益が生じる場合があります。

1つずつ、何をどう選ぶかを整理していきます。

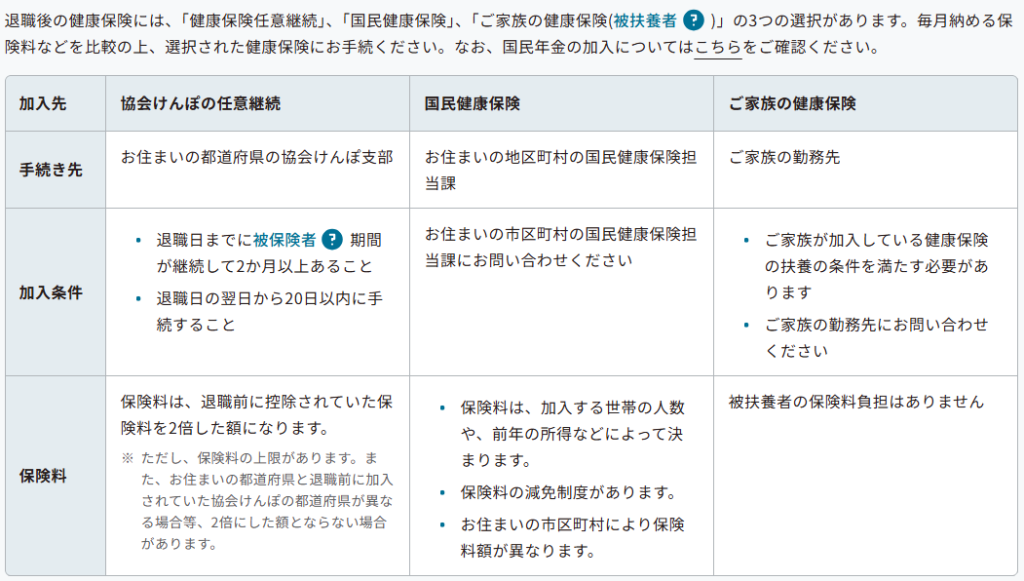

健康保険は「任意継続・国民健康保険・扶養」の3択

退職すると、会社の健康保険は退職日の翌日に資格を失います。

すぐに転職しない場合は、自分で次の保険を選ぶ必要があります。

選択肢は、おもに『任意継続・国民健康保険・家族の扶養』の3つです。

| 選択肢 | 主な特徴 | 手続きの期限 |

|---|---|---|

| 任意継続 | 退職前の健康保険を最長2年続ける。保険料は全額自己負担 | 退職翌日から20日以内 |

| 国民健康保険 | 市区町村の保険に加入。前年所得で保険料が決まる | 退職翌日から14日以内 |

| 家族の扶養 | 条件を満たせば保険料の負担なし。収入要件あり | 家族の勤務先で手続き |

どれが得かは、前年の所得や家族構成によって変わります。

任意継続は、退職日までに被保険者期間が継続して2か月以上あることなどが条件です。

保険の空白期間を作らないことが大切です。未加入の間に医療機関にかかると、医療費が全額自己負担になる場合があります。

任意継続の条件や期限は、全国健康保険協会(協会けんぽ)で確認できます。

※会社都合などで離職した方は、国民健康保険料が軽減される場合があります。詳細はお住まいの市区町村の窓口で確認できます。

年金は国民年金への切り替えが原則必要

会社員のあいだは、厚生年金に加入していました。

退職して厚生年金の資格を失うと、年金の切り替えが必要になります。

60歳未満ですぐに転職しない場合は、国民年金(第1号被保険者)への切り替えが原則です。

国民年金の切り替えのポイント

- 手続き先:お住まいの市区町村の窓口

- 期限の目安:退職翌日から14日以内

- 配偶者の扶養に入る場合は第3号被保険者になる選択肢もある

- 保険料の支払いが難しいときは免除・猶予の制度がある

収入が下がって保険料の支払いが難しいときは、免除や猶予の制度があります。

切り替えや免除の手続きは、日本年金機構で詳しい情報を確認できます。

住民税は辞める時期で支払い方が変わる

見落とされやすいのが、住民税の負担です。

住民税は、前の年の所得をもとに、翌年に支払う仕組みです。

そのため、退職して収入が下がっても、しばらく負担が続きます。

さらに、辞める時期によって支払い方が変わる傾向があります。

| 退職の時期 | 住民税の支払い方の傾向 |

|---|---|

| 1月〜5月に退職 | 残りの住民税が最後の給与などから一括で天引きされる傾向 |

| 6月〜12月に退職 | 自分で納める(普通徴収)か、一括天引きを選べる場合がある |

1月から5月に辞めると、まとまった額が一度に引かれる場合があります。

最後の手取りが想定より少なくなることもあるため、注意が必要です。

住民税の扱いは自治体によって異なるため、お住まいの市区町村で確認しておくと安心です。

※社会保険や税の手続きで判断に迷う場合は、市区町村の窓口や年金事務所など、公的な相談先で確認することをおすすめします。

失業保険(雇用保険の基本手当)で辞める前に知っておくこと

辞める前に知っておきたいお金の代表が、失業保険です。

正式には『雇用保険の基本手当』と呼ばれます。

働く意思と能力があるのに就職できないとき、一定期間支給される公的な制度です。

ただし、加入していた状況によって、受け取れる条件は変わります。

受け取れる条件や時期は、辞め方によって変わる傾向があります。

失業保険で先に押さえる3点

① 受け取るには被保険者期間の条件がある

② 自己都合か会社都合かで受け取り始める時期が変わる

③ 申請はハローワークで行う

順番に見ていきます。

受給の主な条件は「被保険者期間」

失業保険を受け取るには、雇用保険に加入していた期間が必要です。

自己都合で辞めた場合の主な条件は、次のとおりです。

自己都合退職の主な受給条件

離職日からさかのぼって2年間のうち、被保険者期間が通算12か月以上あること。

給与明細に「雇用保険料」の控除があれば、加入しています。

つまり『2年間で通算12か月』が、自己都合の判断ラインです。

会社都合や、やむを得ない事情での離職は、条件が緩やかになります。

この場合は、『1年間に通算6か月以上』で受給できる場合があります。

転職を重ねている方は、各社の加入期間を合算できる場合があります。

※自分の加入履歴が不安な場合は、ハローワーク(厚生労働省)の窓口で確認できます。

自己都合と会社都合で受け取り始める時期が変わる

失業保険でとくに重要なのが、離職理由の区分です。

自己都合か会社都合かで、受け取り始める時期が変わります。

| 区分 | 受け取り始める時期の目安 | 所定給付日数の傾向 |

|---|---|---|

| 自己都合 | 待機7日+給付制限1か月の後(2025年4月以降の離職) | 90〜150日 |

| 会社都合など | 待機7日の後、給付制限なしで進む場合がある | 区分により手厚くなる傾向 |

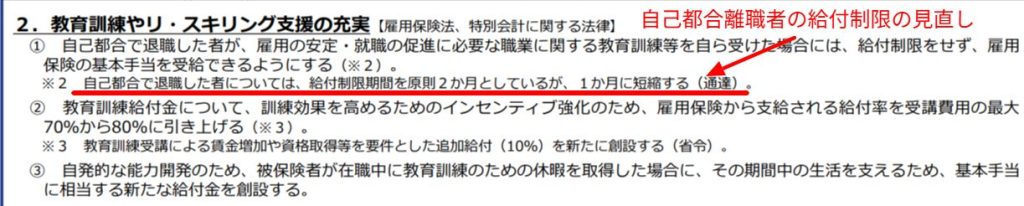

2025年4月に制度が変わった点があります。

同年4月以降に離職した自己都合の方は、給付制限が原則『2か月から1か月へ短縮』されました。

給付制限が長くなる場合もあります。短い期間に自己都合退職をくり返している場合などは、給付制限が3か月になることがあります。

回数の数え方や該当の有無は、個別の事情で判断されます。

自分がどの区分になるか不安な場合は、退職前にハローワークで確認しておくと安心です。

なお、離職前後に厚生労働省が指定する教育訓練を受けた場合、給付制限が解除される制度もあります。

※2025年4月の改正内容は、厚生労働省の公表資料で確認できます。

※受給額や給付日数の目安は個人差があるため、断定はできません。

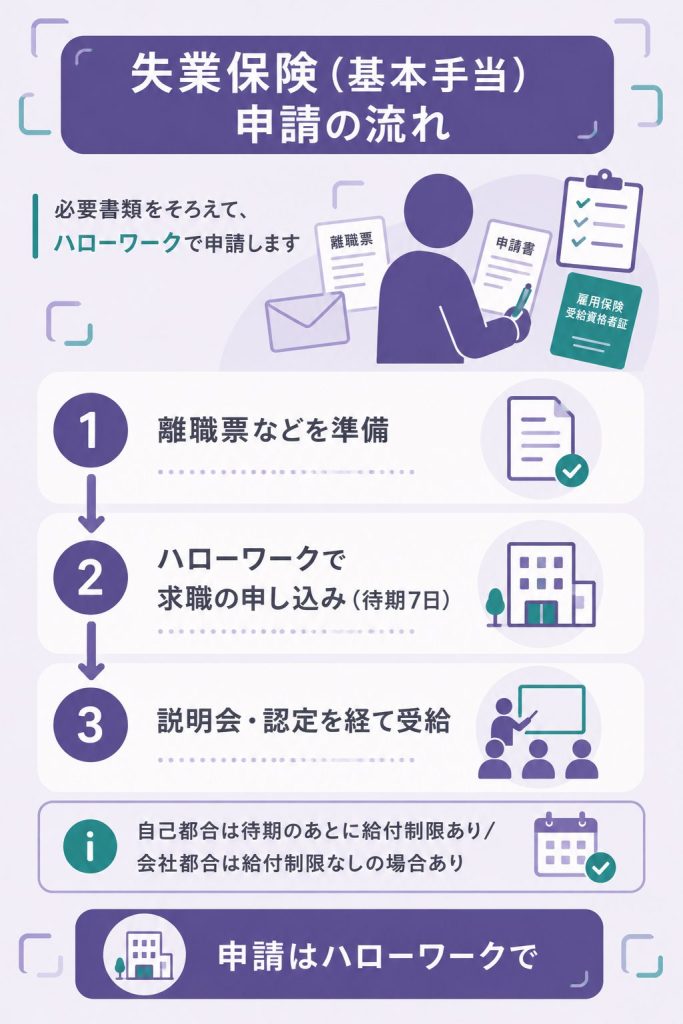

申請の流れと必要なもの

失業保険の申請は、住んでいる地域のハローワークで行います。

大まかな流れは、次の3ステップです。

会社から届く離職票、本人確認書類、マイナンバー確認書類、写真、本人名義の通帳などを用意します。

離職票は退職後に郵送されるため、届くまで時間がかかる場合があります。

窓口で求職の申し込みをして、書類を提出します。

ここで受給資格が確認され、7日間の待機期間が始まります。

雇用保険の説明会に参加し、その後は原則4週間ごとの認定日に通います。

失業の認定を受けると、基本手当が口座に振り込まれます。

認定日には、求職活動の実績が確認されます。

早めに再就職が決まった場合は、再就職手当を受け取れる場合があります。

失業保険の全体像は、辞める前に知っておくほど見通しが立ちます。

辞める前に確認したいお金の全体像(収入と支出)

ここまでの内容を、お金の全体像として整理します。

辞める前に『入ってくるお金と出ていくお金』を把握しておくと安心です。

収入が止まる一方で、支出は続く点がポイントです。

入ってくるお金(退職金・失業保険・有給)

退職の前後に入ってくる可能性があるお金を整理します。

入ってくる可能性があるお金

・退職金(制度がある会社の場合)

・未消化の有給を消化した分の給与

・失業保険(基本手当)

・条件を満たせば受け取れる再就職手当

退職金の有無や金額は、会社の就業規則によって変わります。

辞める前に、規定を確認しておくと見通しが立ちます。

有給は辞める前に消化の相談を

未消化の有給は、退職日までに計画的に消化できる場合があります。早めに上司や担当部署へ相談しておくと進めやすくなります。

出ていくお金(税・保険・固定費)

一方で、辞めた後も出ていくお金があります。

とくに、社会保険料と住民税は無職の期間でも負担が続きます。

会社負担分がなくなるため、保険料は『全額が自己負担』になります。

| 出ていくお金 | 辞めた後の傾向 |

|---|---|

| 健康保険料 | 会社負担分がなくなり、全額が自己負担になる |

| 国民年金保険料 | 第1号被保険者として自分で納める |

| 住民税 | 前年の所得をもとに、しばらく負担が続く |

| 生活の固定費 | 家賃・通信費などは収入が止まっても続く |

これらを見込まずに辞めると、想定外の出費に驚くことがあります。

退職直後は、収入より支出が先に来やすい時期です。失業保険を受け取り始めるまでの生活費を、先に見込んでおくと安心です。

健康保険や住民税の負担で迷う場合は、国税庁や市区町村の窓口で確認できます。

会社を辞める前にありがちな失敗と回避のポイント

最後に、辞める前に知っておきたい『ありがちな失敗』を整理します。

多くは、事前に知っておくだけで防げるものです。

ありがちな失敗3つ

編集部で公的情報や相談事例を整理したところ、失敗は3つに集約されました。

- 勢いで辞めて、手続きを後回しにする(期限を過ぎて不利益が生じる)

- 離職票や源泉徴収票を受け取り損ねる(失業保険・転職先の手続きが進まない)

- 健康保険の空白期間を作る(医療費が全額自己負担になる場合がある)

同じような「やっておけばよかった」という声は、知恵袋でも見られます。

失敗を防ぐ3つの行動

① 退職前にやることリストを作る

② 退職時にもらう書類を一覧で確認する

③ 保険・年金の期限(14日・20日)を控えておく

この3つを意識するだけで、退職後の手続きはぐっと楽になります。

いちばん多い失敗は「手続きの後回し」

失敗の多くは、期限のある手続きを後回しにしたことから起きます。

『辞める前に期限を控えておく』だけで、防げるものがほとんどです。

在職中に動くべき人・じっくり検討したい人

辞める前の動き方は、状況によって変わります。

自分がどちらに近いかを、確認しておくと安心です。

- 退職日がすでに決まっている方

- クレジットカードや賃貸契約を控えている方

- 失業保険を早めに受け取りたい方

迷っている方は、退職後の社会保険で知っておくべきことを先に読んでおくと判断材料が増えます。

会社を辞める前のよくある質問

手続きの期限・失業保険・住民税・書類。辞める前に確認したい疑問を、6つにまとめました。

とくに確認しておきたい3点

① 社会保険の切り替えは14日・20日が目安

② 失業保険は辞め方で受け取り時期が変わる

③ 住民税は辞めた後も負担が続く

- 会社を辞める前に、まず何を確認すればいい?

-

お金・手続き・タイミングの3つを軸に確認すると整理しやすくなります。とくに社会保険の切り替え期限と、退職時に受け取る書類は早めに押さえておくと安心です。詳しくは「知っておくとためになる情報は3つ」をご覧ください。

- 健康保険や年金の切り替えはいつまでにすればいい?

-

国民健康保険や国民年金は退職翌日から14日以内、任意継続は20日以内が目安です。期限を過ぎても手続きはできますが、不利益が生じる場合があります。詳しくは「退職後の社会保険で知っておくべきこと」で解説しています。

- 失業保険はいつから受け取れる?

-

自己都合の場合は、待機7日と給付制限1か月(2025年4月以降の離職)を経てからが目安です。会社都合などでは給付制限なしで進む場合があります。具体的な区分は「自己都合と会社都合で受け取り始める時期が変わる」をご覧ください。

- 退職時に会社からもらう書類は?

-

離職票・雇用保険被保険者証・源泉徴収票・健康保険資格喪失証明書などが主な書類です。受け取り損ねると失業保険などの手続きが進まない場合があります。一覧は「退職時にもらう・確認する書類」にまとめました。

- 辞めた後も住民税はかかるの?

-

住民税は前年の所得をもとに翌年に支払う仕組みのため、退職後もしばらく負担が続きます。辞める時期によって一括徴収か普通徴収かが変わる傾向があります。詳しくは「住民税は辞める時期で支払い方が変わる」をご覧ください。

- 在職中にやっておくべきことは?

-

当面の生活費の確保、固定費の把握、クレジットカードやローンの手続き、退職金や有給の確認などが挙げられます。在職中のほうが進めやすいものが多くあります。「辞める前にやっておくべきこと」で一覧にしています。

会社を辞める前に確認しておきたいこと

ここまで、辞める前に知っておくとためになる情報を整理しました。

最後に、要点を振り返ります。

- 辞める前の核心はお金・手続き・タイミングの3つ

- 社会保険の切り替えは14日・20日が期限の目安

- 離職票など退職時の書類は受け取り損ねない

- 失業保険は辞め方で受け取り時期が変わる

- 住民税は退職後も負担が続くため、先に見込んでおく

制度は変わることがあり、個別の事情で扱いも変わります。

判断に迷う場面では、公的な窓口で最新の情報を確認することをおすすめします。

困ったときに確認できる主な公的窓口

・失業保険や求職:ハローワーク

・年金の切り替え:年金事務所・日本年金機構

・賃金や労働条件の相談:総合労働相談コーナー

賃金や労働条件で疑問がある場合は、総合労働相談コーナー(厚生労働省)に相談できます。

辞める前に知っておくほど、退職後の選択肢は広がります。

まずは『お金・手続き・タイミングの3つ』から、確認してみてください。

本記事の作成にあたり、以下の公的機関の情報を参考にしました。

- 厚生労働省 – 雇用保険制度・2025年4月雇用保険法改正

- ハローワーク インターネットサービス – 基本手当・求職の手続き

- 日本年金機構 – 退職後の国民年金の切り替え

- 全国健康保険協会(協会けんぽ) – 健康保険の任意継続制度

- 国税庁 – 源泉徴収票・退職にともなう税の手続き